Note de cadrage — Cet article s'appuie sur les travaux récents de Henry Maxey (anciennement gestionnaire de fortune, Zurich), dont deux papiers, l'un théorique, l'autre empirique, formalisent ce que l'auteur nomme la "rentier asset black hole theory". Les conclusions rejoignent un corpus plus large allant d'Adam Smith à David Ricardo, en passant par Minsky et la théorie post-keynésienne contemporaine. L'objectif de cet article n'est pas d'y ajouter une couche d'alarmisme, mais d'en tirer les conséquences régulatoires et institutionnelles avec la rigueur qu'elles méritent.

I. Le diagnostic : quand le capital cesse de créer et commence à s'accumuler

1.1 La distinction fondamentale que le mainstream a oubliée

Il existe une confusion conceptuelle au coeur de la macroéconomie contemporaine, et elle n'est pas anodine : l'amalgame entre capital productif et actif de rente. Cette distinction, pourtant centrale dans l'économie classique, Adam Smith la posait déjà, Ricardo en fit toute une théorie de la rente différentielle, a progressivement disparu des modèles dominants au fil du XXe siècle, à mesure que la théorie néoclassique unifia les facteurs de production sous une même catégorie analytique.

Dans une économie productive normale, un signal de prix provoque une chaîne de réactions autorégulée : le rendement d'un actif augmente, le motif de profit incite les entreprises à accroître l'offre, l'offre supplémentaire normalise le prix, les rendements se stabilisent. L'équilibre général fonctionne. Le capital circule, se transforme, crée. C'est le modèle que la plupart des cadres théoriques supposent implicitement.

Mais ce modèle tombe en panne dès lors qu'un actif ne peut pas répondre à l'afflux de capital par une expansion de son offre. Le foncier en est l'archétype parfait. La terre ne se fabrique pas. Quand le capital y afflue, seul le prix monte. L'offre ne s'adapte pas. L'équilibre autorégulateur ne se déclenche jamais.

1.2 Les trois conditions du piège

Pour qu'un actif devienne ce que Maxey appelle un "trou noir rentier", trois conditions doivent être réunies simultanément :

Condition 1, Inélasticité structurelle de l'offre. L'offre de l'actif ne peut pas augmenter directement en réponse à un afflux de capital. La terre, certains emplacements urbains, certains droits rares satisfont cette condition. Le capital y entre ; l'offre ne bouge pas ; le prix monte mécaniquement.

Condition 2, Utilisation comme collatéral bancaire. Les banques reconnaissent dans cet actif une valeur de garantie stable. Mieux : quand sa valeur monte, leur capacité à prêter s'élargit, parce que leur base de collatéral s'accroît. L'endettement nourrit la hausse, qui nourrit l'endettement. La boucle est fermée.

Condition 3, Traitement fiscal préférentiel. Les systèmes fiscaux de la plupart des économies développées accordent à ces actifs des avantages que les actifs productifs n'ont pas : exonération de la résidence principale sur les plus-values, taxation modérée des revenus fonciers, absence de taxe sur la valeur vénale récurrente. Ce traitement préférentiel majore le rendement ajusté du risque de l'actif rentier par rapport à toute alternative productive.

Quand ces trois conditions coexistent, aucune hypothèse d'équilibre ne tient plus. Même sous les hypothèses d'efficience des marchés, même avec des ménages parfaitement rationnels optimisant leurs allocations selon Markowitz, le système dérive vers une accrétion totale. Tout le capital disponible se dirige vers l'actif rentier. Il n'y a pas d'équilibre stable intermédiaire. Il n'y a que deux états terminaux : l'épuisement de l'économie productive (les loyers dépassent ce que les ménages peuvent payer) ou un choc exogène qui fracture l'édifice.

1.3 La phénoménologie du trou noir : cinq symptômes prédits par le modèle

Ce qui rend ce modèle intellectuellement convaincant, c'est qu'il prédit formellement cinq symptômes observables, non pas a posteriori pour coller aux données, mais comme conséquences nécessaires de la structure théorique :

Symptôme 1, L'écart croissant entre salaires réels et productivité. Le capital qui aurait dû s'investir dans des machines, des logiciels, de la R&D, de la formation s'est engouffré dans l'immobilier. La productivité effective stagne. Les salaires réels suivent. Le Royaume-Uni présente l'écart le plus important du monde développé sur cet indicateur. Ce n'est pas une coïncidence : c'est la prédiction.

Symptôme 2, La contraction de la part salariale dans la valeur ajoutée. La rente captée par les détenteurs d'actifs fonciers et immobiliers croît structurellement au détriment des revenus du travail. C'est une redistribution silencieuse et continue, invisible dans les statistiques de PIB parce que l'imputation locative y figure comme production.

Symptôme 3, L'explosion des ratios prix/revenu des ménages. Le rapport entre le prix médian d'un logement et le revenu médian annuel d'un ménage est passé, dans la plupart des économies concernées, de 3-4x dans les années 1980 à 8-12x aujourd'hui dans les métropoles. Ce ratio n'est plus cyclique : il est structurellement croissant.

Symptôme 4, La montée des inégalités patrimoniales. L'économie de la rente foncière est fondamentalement inégalitaire : elle transfère de la richesse de ceux qui n'ont pas d'actifs vers ceux qui en ont, de façon automatique et permanente, indépendamment du mérite, de l'effort ou de la productivité.

Symptôme 5, Le déclin lent et continu de l'économie productive. Désintermédiation industrielle, désinvestissement en R&D, atrophie du capital fixe : l'économie productive se contracte par manque relatif de capital, au profit d'un secteur financier et immobilier hypertrophié.

Ces cinq symptômes sont présents au Royaume-Uni, en Australie, au Canada et en Nouvelle-Zélande à des degrés variables, et corrélés précisément avec l'intensité avec laquelle chaque pays satisfait les trois conditions du modèle.

II. La preuve par les exceptions : ce que l'Allemagne et la France nous enseignent

2.1 L'Allemagne : briser la boucle du collatéral

L'Allemagne est la première exception remarquable. Elle satisfait partiellement la condition 1 (l'offre foncière est inélastique comme partout), mais elle brise la condition 2 de façon institutionnelle. Le système hypothécaire allemand, le Pfandbrief, interdit aux banques d'évaluer le logement servant de collatéral à sa valeur de marché courante. L'évaluation doit reposer sur une valeur de long terme (Beleihungswert), structurellement inférieure à la valeur de marché en période de hausse.

Conséquence : quand les prix de l'immobilier montent, la capacité des banques à prêter davantage n'augmente pas proportionnellement. La boucle de rétroaction positive est cassée. Le capital ne peut pas s'engouffrer dans l'actif avec le même effet de levier amplifié. Le mécanisme d'accrétion est neutralisé.

2.2 La France : briser la boucle du rendement

La France emprunte une voie différente. Elle brise la condition 3 par la fiscalité. L'IFI (Impôt sur la Fortune Immobilière) frappe la détention d'immobilier au-delà d'un certain seuil avec un taux marginal atteignant 1,5% de la valeur vénale annuellement. Les plus-values sur les résidences secondaires sont imposées de façon significative. La taxation des revenus locatifs, bien qu'imparfaite, reste substantielle.

Ces dispositifs réduisent le rendement ajusté du risque de l'actif immobilier au point que sa supériorité sur les actifs productifs n'est plus aussi écrasante. Le capital ne fuit pas massivement vers l'immobilier, parce que l'écart de rendement est partiellement résorbé par la fiscalité.

Ces deux exceptions ne sont pas accidentelles. Elles résultent de choix institutionnels délibérés, construits sur des décennies. Elles prouvent que le mécanisme n'est pas une fatalité naturelle : il est le produit de règles que les sociétés se donnent à elles-mêmes, et qu'elles peuvent modifier.

III. La défaillance de marché structurelle : pourquoi la main invisible ne peut pas corriger seule

3.1 Un cas d'école de défaillance de marché endogène

La grande leçon théorique de ce modèle est qu'il génère une défaillance de marché structurelle même sous les conditions les plus favorables à l'efficience : marchés parfaits, information parfaite, agents rationnels. Ce n'est pas une défaillance due à des asymétries d'information, à des externalités négatives classiques ou à un pouvoir de marché. C'est une défaillance due à la structure même de l'actif et aux règles institutionnelles qui l'encadrent.

Dans ce cadre, le marché ne peut pas corriger seul. La boucle d'accrétion est rationnelle à chaque niveau individuel : chaque ménage, chaque banque, chaque investisseur prend des décisions parfaitement cohérentes avec ses intérêts individuels. C'est précisément la cohérence de ces décisions individuelles qui produit l'issue collective désastreuse. Il s'agit d'un problème de coordination systémique, non d'un problème de rationalité individuelle.

La théorie des jeux est éclairante ici : nous sommes dans une structure de dilemme du prisonnier à grande échelle, où l'équilibre de Nash (tous investissent dans l'immobilier) est sous-optimal pour l'ensemble, mais aucun agent isolé ne peut unilatéralement s'en écarter sans se pénaliser lui-même. L'intervention extérieure, c'est-à-dire l'État, est la seule instance capable de modifier les règles du jeu pour atteindre l'optimum collectif.

3.2 L'illusion du PIB comme boussole

Un aspect particulièrement insidieux de cette dynamique est qu'elle reste invisible dans les indicateurs macroéconomiques standard aussi longtemps qu'elle progresse. La comptabilité nationale inclut dans le PIB l'imputation locative : la valeur des services de logement que les propriétaires se rendent à eux-mêmes, calculée sur la base des loyers de marché. Quand les prix de l'immobilier montent, l'imputation locative monte, le PIB monte. La croissance est statistiquement réelle, mais elle ne correspond à aucune production supplémentaire de biens ou de services tangibles.

Les décideurs publics pilotent donc avec un instrument biaisé. La croissance mesurée les rassure au moment même où l'économie productive se contracte. Ce biais comptable est fondamental : il repousse le moment où la politique publique perçoit la nécessité d'intervenir.

3.3 L'horizon des évènements et la perte d'information

Au-delà d'un certain seuil d'accrétion, les rendements du capital ne sont plus décroissants : ils deviennent croissants. Les lois ordinaires de la macroéconomie cessent de s'appliquer. C'est ce que Maxey nomme "l'horizon des évènements" du trou noir rentier. Passé ce seuil, les modèles habituels de prévision et de régulation perdent leur validité. On entre dans un régime de non-linéarité où les corrections deviennent exponentiellement plus coûteuses.

La perte d'information est la dimension la plus difficile à appréhender politiquement : nous ne savons pas ce qui aurait été construit, inventé, fondé si ce capital n'avait pas été aspiré. Les usines non construites n'apparaissent dans aucune statistique. Les entreprises non fondées n'ont pas de registre. Les innovations non advenues n'ont pas de bilan. C'est une perte qui ne se voit pas, et c'est précisément pourquoi elle est politiquement difficile à mobiliser.

IV. Le rôle de l'État : non pas une idéologie, mais une nécessité structurelle

4.1 Repenser le cadre normatif de l'intervention publique

Trop souvent, le débat sur le rôle de l'État en économie est cadré comme un débat idéologique : État versus marché, collectif versus individuel, gauche versus droite. Ce cadrage est stérile et, en l'occurrence, trompeur. La question posée par la théorie du trou noir rentier n'est pas idéologique : elle est fonctionnelle.

Si une défaillance de marché structurelle génère une trajectoire d'appauvrissement collectif inévitable sans intervention externe, et si seule une institution dotée de la contrainte légitime peut modifier les règles du jeu, alors la question n'est pas "l'État doit-il intervenir ?" mais "comment doit-il intervenir, avec quels instruments, à quelle échelle et avec quelles garanties de pilotage ?"

Ce recadrage est important. Il déplace le débat du terrain des valeurs vers celui de l'ingénierie institutionnelle, un terrain plus opérationnel et moins stérile.

4.2 Les leviers d'intervention : une boîte à outils hiérarchisée

Levier 1, La fiscalité patrimoniale récurrente.

C'est le levier le plus direct pour briser la condition 3. Une taxe annuelle sur la valeur vénale des actifs immobiliers, qu'il s'agisse d'un land value tax (LVT) sur la seule valeur du sol, comme le proposait Henry George au XIXe siècle, ou d'une taxe plus large de type IFI renforcé, réduit mécaniquement le rendement ajusté du risque de l'actif rentier. Elle diminue l'écart de rendement avec les actifs productifs. Elle redirige progressivement les flux d'épargne.

Une LVT présente un avantage théorique supplémentaire : elle ne taxe pas l'amélioration apportée par le propriétaire (la construction, la rénovation), mais uniquement la valeur du sol lui-même, qui est une valeur collective, produit de l'accessibilité, des infrastructures, des équipements publics environnants. La taxer revient à capter pour la collectivité ce que la collectivité a elle-même créé.

Levier 2, La réforme de la réglementation bancaire du collatéral.

L'exemple allemand est reproductible. Les régulateurs prudentiels (en Europe, la BCE et les autorités nationales compétentes dans le cadre de l'union bancaire) peuvent imposer que la valeur du collatéral immobilier utilisée pour le calcul des ratios de fonds propres soit basée non sur la valeur de marché courante, mais sur une valorisation de long terme, moins volatile. Cela casse la boucle de rétroaction entre hausse des prix et expansion du crédit.

Cette réforme ne nécessite pas de législation primaire dans la plupart des juridictions européennes : elle relève du pouvoir réglementaire des superviseurs bancaires. Son impact sur la dynamique d'accrétion serait significatif sans être brutal.

Levier 3, La politique d'offre foncière publique.

Si la condition 1 (inélasticité de l'offre) est en partie naturelle (la terre ne se crée pas), elle est en partie institutionnelle : les restrictions d'usage des sols, les règles de densité, les protections excessives de la rente foncière existante via les règles d'urbanisme constituent autant de barrières à l'entrée de l'offre de logements. Un État régulateur efficace peut, et doit, lever ces barrières là où elles ne correspondent pas à des externalités négatives réelles (protection de la biodiversité, prévention des risques naturels), et les maintenir là où elles correspondent à des intérêts collectifs légitimes.

Par ailleurs, la constitution de réserves foncières publiques, l'utilisation des établissements publics fonciers et la mobilisation du foncier public sous-utilisé constituent des leviers d'offre directe que l'État peut actionner sans attendre que le secteur privé s'y engage.

Levier 4, La réorientation de l'investissement public vers le capital productif.

La part des dépenses publiques d'investissement (FBCF publique) dans le PIB a tendance à baisser dans les économies développées depuis les années 1980, sous l'effet combiné des politiques d'austérité et de la montée de la dette publique. Or l'investissement public en capital fixe, infrastructures, éducation, R&D, transition énergétique, joue un rôle d'éviction inverse de l'actif rentier : il attire le capital privé dans des activités productives, il accroît la productivité totale des facteurs, il génère des externalités positives que le marché seul ne peut pas internaliser.

La réorientation de l'investissement public vers ces secteurs est à la fois une politique macroéconomique de court terme (soutien à la demande) et une politique structurelle de long terme (reconstitution du stock de capital productif).

Levier 5, La gouvernance macroprudentielle anticipatrice.

Les autorités macroprudentielles (en France, le HCSF ; au niveau européen, le CERS) disposent d'outils pour agir de façon anticipatrice sur les dynamiques de bulle : limites au loan-to-value ratio, exigences de capital contracycliques, restrictions sectorielles sur les volumes de prêts immobiliers. Ces outils existent. Ils sont sous-utilisés par rapport à leur potentiel de stabilisation.

Un renforcement du mandat de ces autorités, en leur donnant explicitement la mission de surveiller et de corriger les boucles de rétroaction entre prix des actifs et crédit bancaire, serait un progrès institutionnel significatif sans révolution du cadre réglementaire existant.

4.3 La question de la séquence et des effets de transition

Toute intervention régulatoire sur des marchés aussi profonds que l'immobilier comporte un risque de transition non négligeable. Une correction brutale des prix, même souhaitable à long terme pour la collectivité, peut provoquer des crises bancaires (via la dépréciation du collatéral), des destructions de patrimoine pour les ménages endettés, et des crises de demande de court terme.

La politique publique doit donc être conçue pour agir sur la trajectoire, non sur le niveau. L'objectif n'est pas de faire baisser les prix rapidement, ce qui serait économiquement et politiquement destructeur, mais d'arrêter leur croissance relative par rapport aux revenus, d'éliminer progressivement l'avantage comparatif de l'actif rentier, et de laisser le réajustement s'opérer sur une fenêtre temporelle de dix à vingt ans.

Ce type de politique nécessite une planification institutionnelle de long terme que les cycles électoraux courts rendent difficile. C'est un argument supplémentaire pour confier le pilotage de ces instruments à des institutions indépendantes, banques centrales, autorités macroprudentielles, autorités foncières publiques, dotées de mandats stables et pluriannuels.

V. Implications prospectives : le coût de l'inaction

5.1 Le scénario de base sans correction

Si aucun levier n'est actionné, le modèle prédit une continuation de la trajectoire actuelle. La part salariale continuera de reculer. L'écart de productivité s'élargira. Les ratios prix/revenu continueront de croître jusqu'à l'une des deux conditions terminales : l'insolvabilité de l'économie productive (les ménages ne peuvent plus payer leurs loyers ou leurs remboursements hypothécaires sur la base de leurs revenus) ou un choc exogène (récession profonde, crise financière, pandémie) qui fracture les prix.

Ce scénario terminal n'est pas lointain dans certaines géographies. Des métropoles comme Sydney, Auckland, Toronto ou Londres approchent de ratios prix/revenu qui rendent l'accession à la propriété mathématiquement impossible pour la majorité des ménages actifs. Ce n'est plus une tension sociale : c'est une rupture de contrat intergénérationnel.

Sur l'investissement public, la divergence n'est pas linéaire - elle s'emballe après 2030 dans le scénario pessimiste parce qu'un investissement public en contraction accélère la fuite du capital vers l'actif rentier, qui lui-même déprime les recettes fiscales disponibles. C'est une spirale de sous-financement auto-entretenue.

Sur le ratio coût/revenu, le seuil de 9x n'est pas arbitraire : c'est le point où un primo-accédant médian, avec un apport standard, dépasse 40 % de taux d'effort sur son revenu disponible - ce que les standards prudentiels considèrent comme la limite de soutenabilité individuelle. Le franchissement de ce seuil a déjà eu lieu dans les métropoles UK, australiennes et canadiennes. La question n'est plus d'éviter le franchissement, mais de savoir si on recule ou si on continue à l'aggraver.

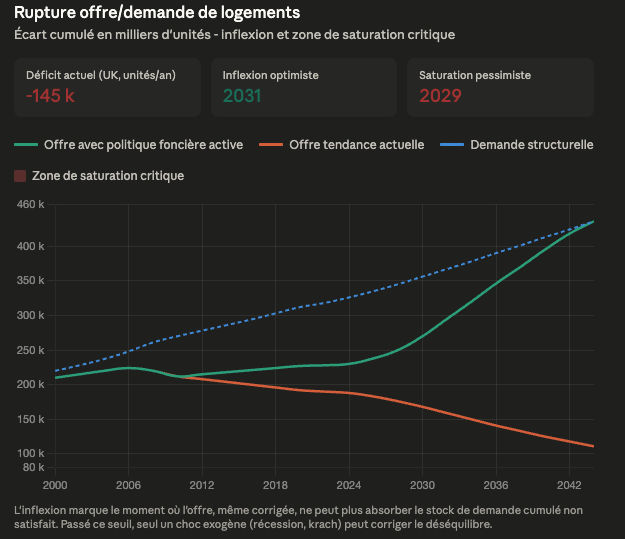

Sur la rupture offre/demande, la zone rouge (2024-2034) matérialise la fenêtre critique : c'est là que l'écart entre les deux trajectoires s'ouvre de façon irréversible. Le scénario optimiste ne supprime pas le déficit immédiatement - il inverse la pente. Le scénario pessimiste, lui, atteint un point de non-retour vers 2029, où même une correction brutale des prix ne suffirait plus à rééquilibrer le marché sans destruction massive de capital bancaire.

5.2 Le coût de l'inaction en termes de capital humain et d'innovation

La perte la plus difficile à quantifier est celle du capital intellectuel et entrepreneurial. Quand une génération entière consacre une part croissante de ses revenus et de son énergie à l'accès au logement, elle consacre moins de capital, de temps et d'attention à la prise de risque entrepreneuriale, à la formation longue, à la mobilité géographique vers les zones à haute intensité d'innovation. L'économie de la rente foncière est une économie de la sédentarité et de la conservation, à l'opposé de l'économie de l'innovation et de la disruption.

Les analyses empiriques sur la mobilité résidentielle montrent que les marchés immobiliers à prix élevé et à faible rotation diminuent significativement la mobilité des travailleurs, y compris vers des emplois plus productifs. La dynamique de "agglomération" qui explique une part majeure de la croissance de la productivité dans les métropoles est elle-même entravée par le coût du logement.

5.3 La fenêtre d'opportunité politique

Il existe dans les économies démocratiques un moment où la souffrance sociale liée à une défaillance systémique devient suffisamment visible et généralisée pour ouvrir une fenêtre politique d'intervention. Les données suggèrent que plusieurs des pays concernés approchent de ce moment : la génération des 25-40 ans, statistiquement exclue de la propriété dans les grandes métropoles, commence à peser électoralement de façon significative.

Cette fenêtre ne restera pas ouverte indéfiniment. Les crises systémiques, si elles ne sont pas gérées dans leur phase de développement, tendent à se résoudre de façon brutale et non pilotée, soit par l'effondrement financier, soit par la radicalisation politique. Les deux issues sont plus coûteuses que la régulation préventive.

VI. Conclusion : l'État comme condition de possibilité du marché

Il faut le dire clairement, parce que c'est une proposition que la vulgate libérale des quarante dernières années a systématiquement obscurcie : les marchés ne sont pas des phénomènes naturels. Ils sont des constructions institutionnelles. Ils fonctionnent bien ou mal selon les règles qui les encadrent, les droits de propriété qu'ils supposent, les garanties publiques dont ils bénéficient, et les externalités qu'ils génèrent.

Le marché immobilier, tel qu'il est organisé dans la plupart des économies anglo-saxonnes, n'est pas un marché défaillant par accident. Il est défaillant par construction : ses règles fiscales, sa réglementation bancaire et ses restrictions d'urbanisme ont été façonnées par des décennies de lobbying des détenteurs d'actifs existants, qui avaient un intérêt direct à la perpétuation de la rente.

Corriger cette défaillance ne consiste pas à "plus d'État" au sens idéologique du terme. Cela consiste à corriger des règles mal conçues par des règles mieux conçues. Cela consiste à aligner les incitations individuelles avec les intérêts collectifs, ce qui est précisément la mission première d'une architecture institutionnelle bien calibrée.

Les outils existent. Les exemples fonctionnels existent, l'Allemagne et la France le démontrent. La connaissance théorique est disponible, même si elle a été trop longtemps ignorée. Ce qui manque, c'est la volonté politique de mobiliser ces outils avec la cohérence et la durée nécessaires.

L'enjeu n'est pas modeste. Si le modèle tient, et les données empiriques convergent dans ce sens, plusieurs décennies de capital productif perdu, une génération privée d'ascension sociale et un déclin structurel de l'Occident sont directement imputables à cet oubli collectif d'une distinction que les pères fondateurs de l'économie politique avaient pourtant clairement posée.

Le moment de la correction est désormais contraint par le temps. Plus on attend, plus les effets de verrouillage s'approfondissent, plus la correction deviendra coûteuse et plus les issues non pilotées deviennent probables.

Ce n'est pas une question de philosophie économique. C'est une question d'ingénierie institutionnelle urgente.

Sources principales : Henry Maxey, "The Rentier Asset Black Hole Theory" (working papers, 2024-2025) ; Adam Smith, Wealth of Nations (1776) ; David Ricardo, Principles of Political Economy (1817) ; Minsky, H.P., Stabilizing an Unstable Economy (1986) ; OCDE, Housing and the Economy (2021) ; BCE, Financial Stability Review (2023).